Entre las novedades aprobadas está una nueva tasa de interés moratorio, facilidades de pago abreviadas, la ampliación del término de los beneficios de la Ley 2010 y la reducción del anticipo de renta para el año gravable 2020. Además, se reanudan términos desde el 2 de junio de 2020 y se amplían los plazos para presentar información exógena (Decretos 688, 766 y Resoluciones 53 y 55 de 2020).

I. Tasa de interés moratorio especial aplicable hasta el 30 de noviembre de 2020.

¿En qué casos aplica?

1. Cualquier obligación tributaria que se pague hasta esa fecha.

2. Obligaciones relacionadas con el Sistema General de la Protección Social, que son objeto de verificación por parte de la Unidad Administrativa Especial de Gestión Pensional y Parafiscales (UGPP),

3. Facilidades o acuerdos de pago que se suscriban desde la vigencia de este Decreto Legislativo.

¿Cuál será la nueva tasa de interés aplicable?

Esta disposición modifica, transitoriamente, la disposición contenida en el artículo 635 del Estatuto Tributario, señalando que la tasa de interés ya no se liquidará diariamente a la tasa de interés diario equivalente a la tasa de usura vigente, sino a una tasa de interés diario que sea equivalente a la tasa de interés bancario corriente para la modalidad de créditos de consumo y ordinario, certificado por la Superintendencia Financiera de Colombia.

En este sentido, la Superintendencia Financiera de Colombia expidió el 30 de abril de 2020 la Resolución No. 0437 por medio de la cual certifica el Interés Bancario Corriente para el siguiente periodo y modalidad de crédito, estableciendo:

Consumo y Ordinario: entre el 1 y el 31 de mayo de 2020.

Con la mencionada Resolución se certifica el Interés Bancario Corriente efectivo anual para la modalidad de crédito de consumo y ordinario en 18.19%, lo cual representa una disminución de 50 puntos básicos (-0.50%) en relación con la anterior certificación (18.69%).

Ahora bien, si se trata de un contribuyente que ejerce una actividad económica especialmente afectada por la emergencia sanitaria, de las señaladas en el parágrafo 3 del artículo 1.6.1.13.2.11 y el parágrafo 4 del artículo 1.6.1.13.2.12 del Decreto 1625 de 2016, es decir, los contribuyentes que sean empresas de transporte aéreo comercial de pasajeros, hoteles que presten servicios hoteleros y aquellos contribuyentes que tengan como actividad económica principal 9006 “actividades teatrales”, 9007 “actividades de espectáculos musicales en vivo” y 9008 “otras actividades de espectáculos en vivo”, la tasa transitoria será el 50% de la tasa de interés bancario corriente para la modalidad de créditos de consumo y ordinario, certificado por la Superintendencia Financiera.

II. Facilidades de pago abreviadas

¿Quiénes podrán acceder a este nuevo beneficio?

Los contribuyentes que presenten sus declaraciones tributarias por los impuestos administrados por la Unidad Administrativa Especial Dirección de Impuestos y Aduana Nacionales -DIAN, durante el periodo comprendido entre el primero (1) de abril al primero (1) de julio del año 2020 y presenten mora en el pago, podrán solicitar facilidades o acuerdos de pago mediante procedimiento abreviado, hasta el seis (6) de agosto de 2020.

La Unidad Administrativa Especial Dirección de Impuestos y Aduana Nacionales -DIAN deberá dar respuesta dentro de los quince (15) días siguientes a la fecha de la presentación de la solicitud, aprobando una facilidad o acuerdo de pago de doce (12) meses, sin necesidad de garantía real.”

¿Qué condiciones se aplicarán para tramitar las facilidades de pago?

La facilidad o acuerdo de pago se tramitará de forma abreviada bajo las siguientes condiciones:

1. En la facilidad o acuerdo de pago abreviado, los intereses se causarán a la tasa de interés señalada inicialmente.

2. El plazo máximo de la facilidad o acuerdo de pago abreviado será de 12 meses, contados a partir de la fecha de suscripción del mismo.

3. No se requerirá la constitución de ningún tipo de garantía real.

4. El contribuyente que solicite la facilidad o acuerdo de pago abreviado deberá presentar una certificación bajo la gravedad de juramento, firmada por el representante legal de la empresa, soportada en estudios financieros en la que se demuestre la necesidad de caja de la empresa que justifique el acuerdo y las proyecciones financieras que permitirán el pago de la obligación tributaria en el plazo de doce (12) meses. Esta certificación expedida bajo la gravedad de juramento será prueba suficiente para demostrar la necesidad y procedencia de la facilidad o acuerdo de pago, y reemplazará la necesidad de denunciar bienes a la que se refiere el inciso 2° del artículo 814 del Estatuto Tributario.

III. Plazos para la conciliación contencioso administrativa, terminación por mutuo acuerdo y favorabilidad tributaria

¿Hasta cuándo se podrán presentar las solicitudes de conciliación y terminación por mutuo acuerdo?

Podrá ser presentada ante la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN y demás autoridades competentes, hasta el día treinta (30) de noviembre de 2020. El acta de la conciliación o terminación deberá suscribirse a más tardar el día treinta y uno (31) de diciembre de 2020. En el caso de la conciliación, el acuerdo debe presentarse por cualquiera de las partes para su aprobación ante el juez administrativo o ante la respectiva corporación de lo contencioso administrativo, según el caso, dentro de los diez (10) días hábiles siguientes a su suscripción, demostrando el cumplimiento de los requisitos legales.

Por medio del Decreto el Gobierno estableció la reducción del anticipo de renta para el año gravable 2020 que deberán calcular los contribuyentes del impuesto sobre la renta y complementarios en la declaración de renta del año gravable 2019.

El nuevo anticipo para el año 2020 deberá ser calculado, tanto para Grandes Contribuyentes, Personas Jurídicas y personas naturales, con base en las divisiones o grupos de la Clasificación Industrial Internacional Uniforme de todas las actividades económicas (CIIU) 4.0., adoptada por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN para Colombia mediante la Resolución 000139 de 2012

Sin embargo, el Decreto no incluye la totalidad de actividades económicas. Razón por la cual, los contribuyentes del impuesto sobre la renta que no desarrollen las actividades contenidas en el Decreto, calcularán el anticipo del impuesto sobre la renta del año gravable 2020, conforme con lo dispuesto en el artículo 807 del Estatuto Tributario, es decir, como se ha venido efectuando.

El nuevo porcentaje para el cálculo del anticipo varía entre y el 0% y el 25%, de acuerdo con su actividad económica

La DIAN decidió levantar la suspensión de términos ordenada mediante la Resolución 030 del 29 de marzo de 2020.

En consecuencia, los términos de todas las actuaciones administrativas o jurisdiccionales en sede administrativa, así como de los procesos disciplinarios volverán a correr con normalidad desde el 02 de junio de 2020.

La suspensión contenida en la Resolución 030 del 29 de marzo de 2020 incluía los términos de caducidad, prescripción y firmeza contenidos en la legislación tributaria, aduanera y cambiaria. En consecuencia, a partir del 02 de junio de 2020 estos términos también reanudarán con normalidad.

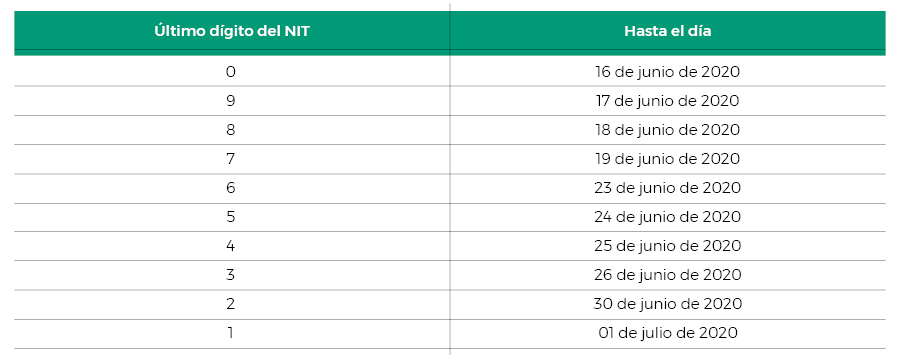

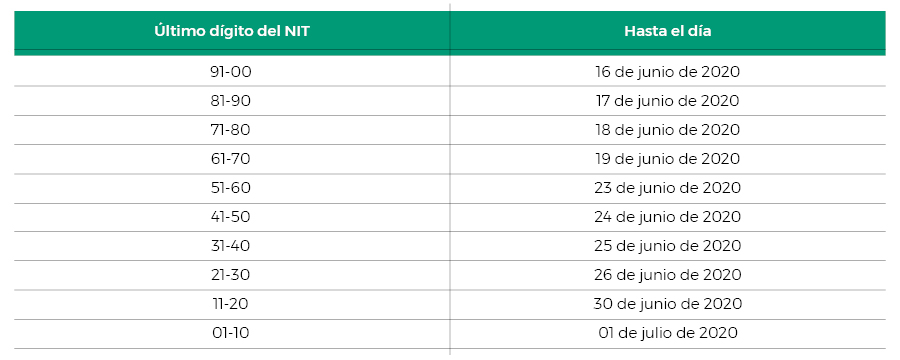

Por medio de la Resolución 053 del 28 de mayo de 2020, la Dirección de Impuestos y Aduanas Nacionales amplió los plazos con que cuentan los contribuyentes para presentar la información exógena. De acuerdo con lo dispuesto en la Resolución, los siguientes son los nuevos plazos para la presentación de la información:

Grandes contribuyentes

Personas jurídicas y naturales

Consideramos que los nuevas medidas puede representar una oportunidad importante para las Compañías. Estamos a su entera disposición para atender cualquier inquietud que pueda surgir al respecto.