El panorama de la fiscalidad en el ámbito internacional está cambiando rápidamente. Varias organizaciones internacionales han iniciado en los últimos años una campaña en varios frentes encaminada a recuperar la equidad fiscal en el ámbito internacional, que muchos percibían que se había perdido dado el bajo nivel de tributación, al menos en concepto de imposición sobre beneficios, de algunos grupos multinacionales de empresas.

Entre estas iniciativas cabe citar el programa BEPS de la OCDE, las 34 acciones contenidas en el Plan de acción para reforzar la lucha contra el fraude fiscal y la evasión fiscal de la UE, o la iniciativa FATCA de intercambio de información liderada por los Estados Unidos. También la Dirección General de la Competencia de la Comisión Europea parece haber querido subirse a este carro, al abrir expedientes por ayudas de Estado en relación con determinadas resoluciones en materia fiscal (tax rulings) emitidas por las administraciones fiscales de los Países Bajos, Irlanda y Luxemburgo, y hacerlo con especial repercusión mediática, al referirse a empresas tan señaladas como Starbucks, Apple, Amazon y, al parecer; Fiat.

Sería muy prolijo detallar el contenido de todas estas iniciativas, pero pueden resumirse en dos ejes centrales:

. Alinear la fiscalidad de las empresas multinacionales con la realidad económica subyacente, de modo que reconozcan sus ingresos y tributen allí donde efectivamente generan valor.

. Posibilitar el intercambio automático de información entre administraciones tributarias, para poder perseguir las conductas de evasión fiscal.

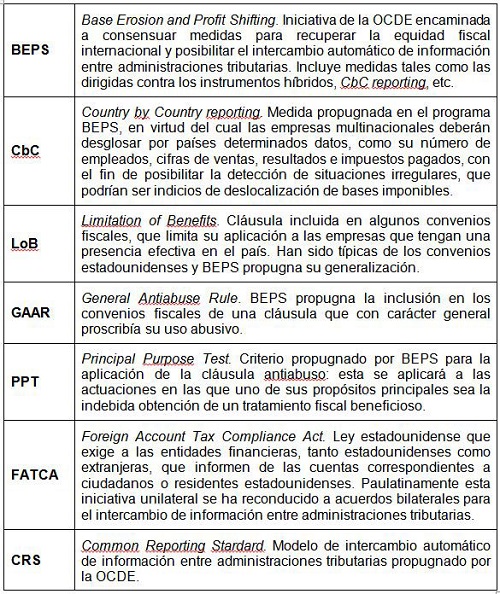

Como no podía ser de otra forma, todas estas iniciativas llegan plagadas de expresiones en inglés y de sus correspondientes siglas. En el cuadro ajunto presentamos algunas de ellas como ayuda para comenzar a explorar este nuevo territorio.

Ya hemos empezado a ver la plasmación de algunos de estos principios en nuestro derecho positivo. Así, las entidades financieras ya se han visto obligadas a dar cumplimiento a las exigencias de información impuestas por FATCA y la recién aprobada reforma de la normativa fiscal estatal ya recoge determinadas medidas inspiradas en BEPS: limitaciones a la deducción fiscal de gastos financieros, medidas contra los instrumentos híbridos, ampliación del ámbito de la transparencia fiscal internacional, etc. Y sin duda en los años venideros más medidas inspiradas en estas iniciativas se incorporarán a nuestra normativa. Serán buenas noticias para asegurar la equidad fiscal, especialmente las tendentes a facilitar el intercambio de información, materia en la que se han hecho importantes avances en los últimos años y esperamos ver más progreso en los próximos.

No obstante, el alcance de algunas de las actuaciones propuestas aconseja emplear la necesaria prudencia. Por ejemplo, la redacción actualmente propuesta por la OCDE para la clausula antifraude muestra un elevado grado de inconcreción y no requiere de manera explicita que las actuaciones en cuestión tengan un carácter artificioso, por lo que podría conducir a una situación de grave inseguridad jurídica. No se puede legislar a partir de la presunción -alimentada mediáticamente- de que todas las empresas actúan fraudulentamente en todo caso, sino que deberá hacerse con la necesaria perspectiva y serenidad.

Autor: Daniel Armesto