El pasado 30 de marzo de 2017, se publicó en el DOGC la Ley 5/20171 que incluye importantes cambios en materia fiscal y que afecta tanto a los tributos cedidos como a los tributos propios de la Generalitat de Cataluña.

Se señalan a continuación las modificaciones que revisten especial relevancia.

Principales modificaciones en materia del Impuesto sobre Transmisiones Patrimoniales.

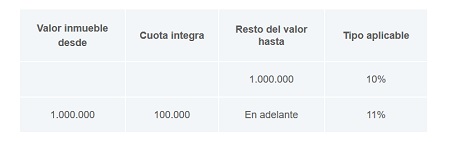

Con entrada en vigor para las transmisiones que se devenguen a partir del día 31 de marzo, se modifica el tipo impositivo de la modalidad Transmisiones Patrimoniales Onerosas aplicable a las transmisiones de inmuebles y a la constitución y cesión de derechos reales que recaigan sobre bienes inmuebles situados en Cataluña. Estas transmisiones, hasta la fecha, tributaban al tipo del 10%.

Con la modificación aprobada, se incrementa el tipo para los bienes o derechos cuyo valor sea superior o igual a un millón de Eur., ya que las transmisiones se gravarán de acuerdo con la escala siguiente:

También se modifica el tipo impositivo de la modalidad Actos Jurídicos Documentados aplicable en casos de transmisiones con renuncia a la exención de IVA, que se incrementa del 1,8% al 2,5%.

Por otra parte y en relación con los bienes muebles, la Generalitat de Cataluña hasta ahora sólo había hecho uso de su competencia para fijar un tipo incrementado (el 5% frente al 4% de la normativa estatal) en el caso de las transmisiones de medios de transporte.

Se amplía ahora este supuesto y se incluyen en el ámbito de tributación al tipo incrementado del 5% todas las transmisiones sobre bienes muebles, así como la cesión de derechos reales que recaigan sobre los mismos.

Comentarios en cuanto a los tres supuestos de creación de nuevos tributos propios.

Se crean los siguientes impuestos:

Se trata de un impuesto, compatible con el IVA, cuya obligación recaerá sobre la persona, física o jurídica, que suministre las bebidas gravadas al consumidor final.

Con carácter general, el impuesto gravará aquellas bebidas que contienen edulcorantes calóricos añadidos, excluidos determinados supuestos como las bebidas elaboradas a partir de zumos naturales o leche, yogures bebibles, bebidas alcohólicas y productos de uso médico, etc.

La finalidad de este impuesto es gravar el riesgo local medioambiental que comporta la producción de elementos radiotóxicos generados en reacciones termo-nucleares, así como la manipulación, el transporte y la custodia de estos elementos.

Se pretende que los agentes que obtienen un beneficio por su actividad económica en relación con estos elementos radiotóxicos asuman el coste de los efectos negativos que su actividad provoca en el medioambiente y en la salud de las personas.

Este impuesto pretende gravar la emisión de gases de efecto invernadero y destina los importes recaudados al Fondo climático y al Fondo de patrimonio natural.

Modificaciones más relevantes en materia de tributos propios ya existentes.

Se regulan nuevos mínimos exentos y se simplifican las obligaciones formales del impuesto.

Se establece una nueva regulación del impuesto con la derogación de su normativa (Ley y reglamento de desarrollo). La nueva regulación pretende poner énfasis en el impacto medioambiental que supone la afluencia de vehículos hacia estos establecimientos.

Reviste especial importancia en las modificaciones operadas en el ámbito de este impuesto, la creación de la figura, con carácter voluntario, de asistente en la recaudación. Esta figura permitirá colaborar en la recaudación del impuesto a las plataformas de reserva online.

1 Ley 5/2017, de 28 de marzo, de medidas fiscales, administrativas, financieras y del sector público y de creación y regulación de los impuestos sobre los grandes establecimientos comerciales, sobre estancias en establecimientos turísticos, sobre elementos radiotóxicos, sobre bebidas azucaradas envasadas y sobre emisiones de dióxido de carbono.