El 11 de abril de 2023 se iniciará el plazo para la presentación de la autoliquidación en el Impuesto sobre la Renta de las Personas Fisicas del ejercicio 2022 (IRPF) y de Impuesto sobre el Patrimonio (IP). Además este 2023, se inaugura el Impuesto de Solidaridad de Grandes Fortunas, un tributo que se aprobó y devengó el 31 de diciembre y cuyo funcionamiento es prácticamente idéntico al Impuesto sobre el Patrimonio tal y como Juan Arroyo, socio de la oficina de Madrid contó en nuestra NEWSALERT de 18 de noviembre de 2022.

Les recordamos las fechas para confeccionar su declaración del Impuesto sobre la Renta e Impuesto de Patrimonio 2022:

A continuación, tratamos las principales novedades a tener en cuenta durante esta campaña de Renta y trataremos algunos puntos, ya clásicos que debemos tener en cuenta:

La Ley de Presupuestos Generales del Estado para el ejercicio 2022, aprobó una limitación en la reducción por aportaciones a planes de pensiones, que en ejercicios anteriores ya se había limitado a los 2.000 euros; y que ahora se rebaja a 1.5000 euros para las aportaciones realizadas en 2022.

Esta modificación en la norma supone que, si un contribuyente de IRPF aporta cantidades superiores a los 1.500,00 euros, no podrá deducirse un importe superior, salvo cuando se hagan aportaciones a planes de pensiones empresariales a los que el empresario haya contribuido en igual cantidad.

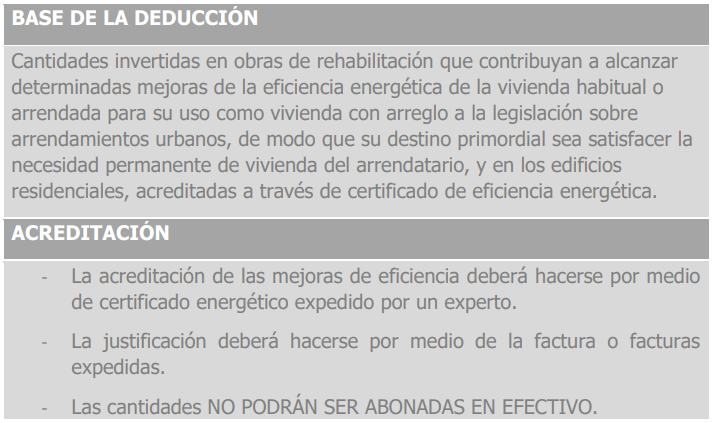

El Real Decreto Ley 19/2021, trajo consigo una deducción a nivel estatal tendente a buscar la mejor en la eficiencia energética de las viviendas habituales o arrendadas como vivienda habitual. En este sentido, aquellos contribuyentes que durante 2022 realizaron mejoras en la eficiencia energética de sus hogares o de hogares arrendados, podrás deducir entre el 20% y el 60%, con máximos de hasta 7.000 euros al año de base, según el coste de estas instalaciones. Es importante tener en cuenta que, del coste de la inversión realizada, deberá descontarse, en todo caso, las subvenciones recibidas para la realización del las mismas.

La acreditación de las mejores en la eficiencia energética deberá hacerse por medio de certificado energético expedido por un experto, y el coste de las mimas mediante la correspondiente factura que en ningún caso podrá se podrá haber abonado en efectivo.

Sigue leyendo en KRESTON IBERAUDIT