Obligados a presentar declaración

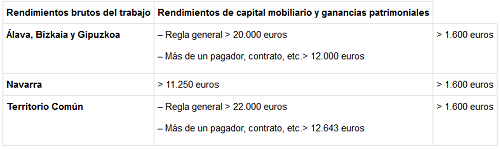

Con carácter general, aquellos que perciban exclusivamente rendimientos de trabajo, de capital mobiliario o ganancias patrimoniales, están obligados a declarar por el IRPF cuando su cuantía rebase los siguientes límites:

Los contribuyentes forales que perciban otros rendimientos (en combinación o no con los anteriores), tendrán que presentar la declaración del IRPF con independencia de su importe. En el Territorio Común solo declararán cuando el conjunto de rendimientos supere los 1.000 euros o se obtengan pérdidas patrimoniales superiores a 500 euros.

Por el Impuesto sobre el Patrimonio hay obligación de declarar:

Forma de presentar la declaración

En lo que afecta a las Administraciones forales, no hay novedades, por lo que las declaraciones podrán presentarse por las vías habituales (aunque existen diferencias entre las posibilidades de presentación en cada Hacienda Foral).

En Territorio Común, como novedad para 2018, desaparece la posibilidad de presentar la declaración mediante papel impreso obtenido a través de la plataforma digital de la AEAT.

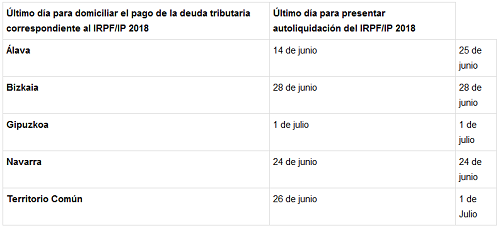

Plazos de presentación y domiciliación

Por último, los contribuyentes de Álava y del Territorio Común cuyas declaraciones del IRPF y del Impuesto sobre el Patrimonio resulten a ingresar, no deben olvidar que la fecha para domiciliar el pago de la deuda precede a la fecha de finalización de la propia campaña

Mónica Gómez Duque y Teresa Estéfano