El Decreto Legislativo No. 1372 estableció la obligación de las personas jurídicas y/o entes jurídicos de informar a la SUNAT de la identidad de sus beneficiarios finales y el Decreto Supremo No. 003-2019-EF reglamentó dicha obligación, pero se estaba a la espera de que la SUNAT publicara la resolución de superintendencia que determina la forma, el plazo y las demás condiciones para cumplir con dicha obligación.

En esa línea, el 25 de septiembre se ha publicado la Resolución de Superintendencia No. 185-2019/SUNAT que fija todos los elementos necesarios para que las personas jurídicas y/o entes jurídicos cumplan con su obligación.

Ya definido todo esto, aquellos que cuenten con negocios en Perú deben tener presente lo siguiente:

1. Personas jurídicas y/o entes jurídicos obligados a identificar a su beneficiario final

Tanto las personas jurídicas domiciliadas como los entes jurídicos constituidos en Perú (e.g. fideicomisos, fondos de inversión, consorcios, entre otros), se encuentran obligados a identificar a su beneficiario final.

Dicha obligación también alcanza a las personas jurídicas no domiciliadas que cuenten con una sucursal, agencia o establecimiento permanente en Perú; a los entes jurídicos constituidos en el extranjero cuyo gestor y/o administrador se encuentre domiciliado en Perú; y a los consorcios constituidos en el extranjero que cuenten con alguna parte consorciada domiciliada en Perú.

2. Elección de primer grupo de obligados

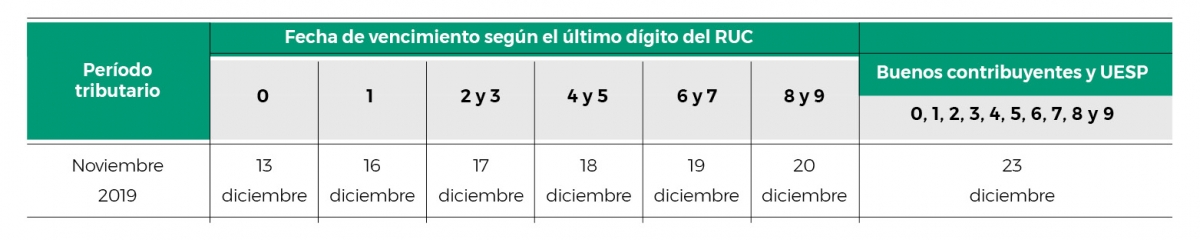

La Resolución ha establecido que las personas jurídicas que al 30 de noviembre de 2019 tengan la calificación de Principales Contribuyentes se encuentran obligadas a presentar el Formulario Virtual 3800 – “Declaración de Beneficiario Final” conforme al cronograma de obligaciones mensuales de la SUNAT correspondiente al periodo noviembre de 2019, es decir:

Asimismo, la resolución ha establecido que el resto de personas jurídicas y/o entes jurídicos deberán cumplir con dicha obligación según lo determine la SUNAT en una futura resolución de superintendencia.

3. Obligaciones relativas a la identificación del beneficiario final

Sea que se trate de uno de los Principales Contribuyentes o sea que se trate del resto de personas jurídicas y/o entes jurídicos, todos deben tener presente las siguientes obligaciones:

El incumplimiento de alguna de esas obligaciones acarrea la aplicación de sanciones de multa de 0.6% de los ingresos netos del ejercicio.

4. Actualización de información declarada

Para la actualización de la información consignada en la Declaración y la sustitución/rectificación de la misma, los contribuyentes obligados deberán presentar una nueva declaración en los plazos establecidos por el Reglamento.

5. Sustitución y/o rectificación de declaraciones

La Declaración podrá ser sustituida hasta la fecha en que venza el plazo para su presentación; luego de lo cual, podrá ser rectificada cuando exista algún error en la información declarada.

6. Quién es el beneficiario final

El beneficiario final es:

Los criterios antes enunciados se aplican de manera gradual (mas no alternativa); es decir, el segundo y tercer criterio solo resultarán aplicables si los criterios precedentes no resultasen suficientes para identificar al beneficiario final.

Para el caso específico de los entes jurídicos, se considera que son beneficiarios finales los fideicomitentes, fiduciarios, fideicomisarios y cualquier otra persona natural que, en calidad de partícipe o inversionista, ejerza el control efectivo del patrimonio (i.e. influencia en la toma de decisiones) o tenga derecho a las utilidades del mencionado ente jurídico.