IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

Escala general del impuesto

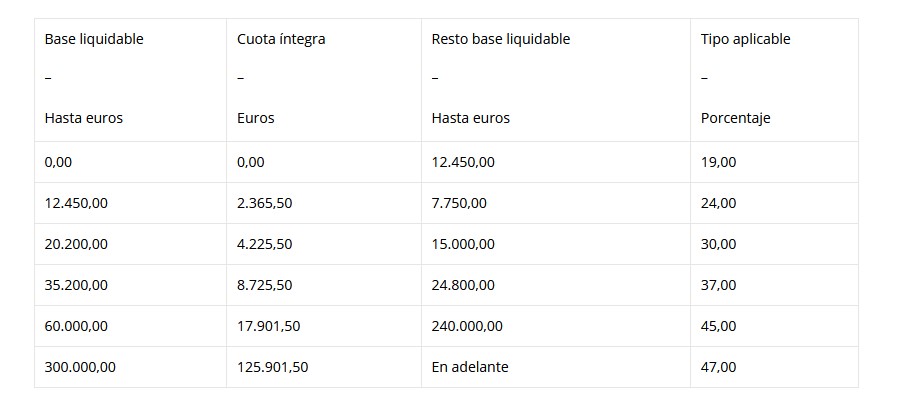

Se añade un tramo en la escala general del impuesto para bases liquidables generales a partir de 300.000 euros con un tipo de gravamen del 24,50%. Esta modificación conlleva la consecuente rectificación de la escala de retenciones para rentas del trabajo.

En consecuencia, la tabla estatal queda como sigue:

La escala autonómica, salvo que la propia Comunidad Autónoma tenga establecidos sus propios tipos de gravamen, será idéntica a la escala estatal.

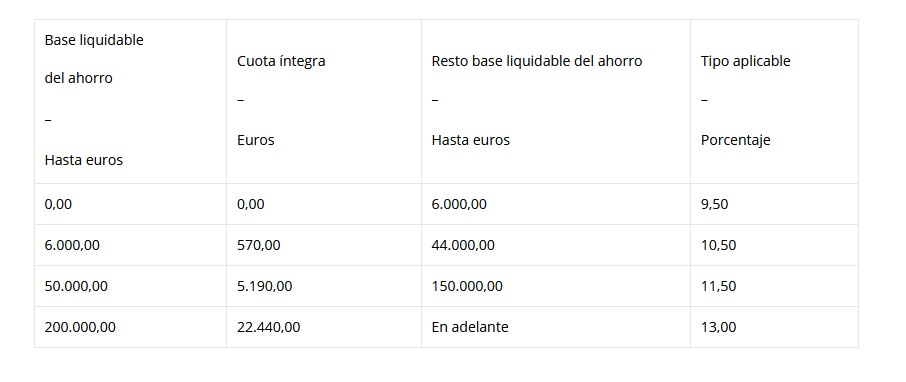

Tipos de gravamen del ahorro

Se añade un tramo en la escala del ahorro para bases liquidables superiores a 200.000 euros con un tipo de gravamen total (estatal y autonómico) del 26%.

Resultando la tabla del gravamen estatal siguiente:

Al igual que en el tipo de gravamen a tipo de tarifa general, salvo que la Comunidad Autónoma tenga dispuesta su propia escala de gravamen del ahorro, el tipo autonómico será igual que el tipo estatal.

Escala de retenciones e ingresos a cuenta aplicable a los perceptores de las rentas del trabajo

Con efectos desde 1 de enero de 2021 y vigencia indefinida, para determinar el porcentaje de retención o ingreso a cuenta se podrán tener en consideración las circunstancias personales y familiares y, en su caso, las rentas del cónyuge y las reducciones y deducciones, así como las retribuciones variables previsibles, en los términos que reglamentariamente se establezcan, y se aplicará la siguiente escala:

A estos efectos, se presumirán retribuciones variables previsibles, como mínimo, las obtenidas en el año anterior, salvo que concurran circunstancias que permitan acreditar de manera objetiva un importe inferior.

Escalas aplicables a los trabajadores desplazados a territorio español (efectos desde la entrada en vigor de la LPGE 2021)

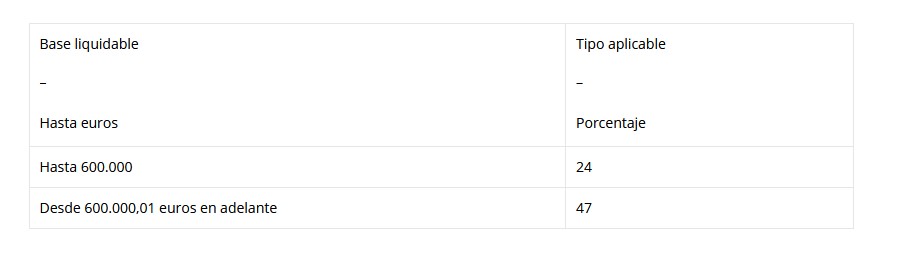

Para la determinación de la cuota íntegra, salvo que se trate de rentas del ahorro, se aplicará la siguiente escala:

Se incrementan 2 puntos porcentuales para bases liquidables superiores a 600.000€.

Límites de reducción en la base imponible de las aportaciones y contribuciones a sistemas de previsión social.

Se modifica el límite general con el que opera la reducción por aportaciones y contribuciones a sistemas de previsión social (planes de pensiones, mutualidades de previsión social, planes de previsión asegurados, planes de previsión social empresarial y seguros de dependencia severa o gran dependencia), reduciéndose de 8.000 a 2.000 € anuales la cantidad máxima que se puede reducir.

El límite anterior se incrementará en 8.000 €, cuando el incremento provenga de contribuciones empresariales, especificándose lo que se considera como contribuciones empresariales a efectos del cómputo de este límite: Las aportaciones propias que el empresario individual realice a planes de pensiones de empleo o a mutualidades de previsión social, de los que, a su vez, sea promotor y partícipe o mutualista, así como las que realice a planes de previsión social empresarial o seguros colectivos de dependencia de los que, a su vez, sea tomador y asegurado.

Se fija la reducción adicional por aportaciones a favor del cónyuge en 1.000 euros anuales (anteriormente 2.500 euros anuales).

En cuanto al límite financiero de aportaciones y contribuciones a los sistemas de previsión social, también se reduce de 8.000 a 2.000 € anuales el importe anual máximo conjunto de aportaciones y contribuciones empresariales a los sistemas de previsión social. Este límite se incrementará en 8.000 € anuales cuando el importe provenga de contribuciones empresariales.

Prórroga de los límites excluyentes del método de estimación objetiva en el IRPF para 2021

Se prorrogan para 2021 los límites establecidos por la Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para el año 2016, para los ejercicios 2016 y 2017 y prorrogados para el ejercicio 2018 por el Real Decreto-ley 20/2017, de 29 de diciembre; para el ejercicio 2019 por el Real Decreto-ley 27/2018, de 28 de diciembre y para el ejercicio 2020 por el Real Decreto-ley 18/2019, de 27 de diciembre.

En los referidos ejercicios, la magnitud que determinaba la exclusión del método de estimación objetiva, relativa a los rendimientos íntegros obtenidos en el conjunto de actividades económicas, excepto las agrícolas, ganaderas y forestales, y el límite relativo a las operaciones por las que exista obligación de expedir factura cuando el destinatario sea un empresario o profesional que actúe como tal en aplicación del Reglamento por el que se regulan las obligaciones de facturación, se fijan en 250.000 y en 125.000 euros, respectivamente, frente a las magnitudes inicialmente establecidas a partir de 2016 por la Ley 26/2014 de 150.000 euros y 75.000 euros.

Asimismo, y con el mismo ámbito temporal de aplicación, la magnitud referida al volumen de compras, inicialmente fijada a partir de 2016 en 150.000 euros, quedó establecida en 250.000 para 2016, 2017, 2018, 2019 y 2020.

IMPUESTO SOBRE SOCIEDADES

Limitación en la deducibilidad de gastos financieros

El artículo 16 de la LIS establece que los gastos financieros deducibles no podrán superar el 30% del beneficio operativo del ejercicio. Para el cálculo de este beneficio operativo, se tienen en cuenta los ingresos financieros de participaciones en instrumentos de patrimonio, siempre que se correspondan con dividendos o participaciones en beneficios de entidades en las que, o bien el porcentaje de participación directo o indirecto es al menos del 5%, o bien su valor de adquisición es superior a 20 millones de euros.

A partir de la vigencia de la LPGE 2021, será preciso que para que los dividendos o participaciones en beneficios se incorporen al beneficio operativo a efectos de la deducción de los gastos financieros, procedan de participaciones del 5% o superiores y que el valor de adquisición de dichas participaciones sea superior a 20 millones de euros.

En este supuesto no se establece ningún régimen transitorio.

Limitación de la exención sobre dividendos y rentas positivas derivadas de la transmisión de valores representativos de los fondos propios de entidades residentes y no residentes en territorio español

Se establecen las siguientes novedades:

El importe de los dividendos y participaciones en beneficios y de las rentas derivadas de la transmisión de valores se reducirá en un 5% en concepto de gastos de gestión, a los efectos de la aplicación de las medidas destinadas a evitar la doble imposición.

En relación con la exención para evitar la doble imposición

A efectos de la exención para evitar la doble imposición regulada en el artículo 21 de la LIS, el importe de los dividendos y rentas positivas derivadas de la transmisión de participaciones se reducirá en un 5% en concepto de gastos de gestión no deducibles; lo que reduce la exención efectiva al 95%.

En los grupos fiscales, este 5% no será objeto de eliminación, aunque se trate de dividendos y rentas derivadas de la transmisión de valores, distribuidos y obtenidas (respectivamente) en el seno del grupo fiscal.

Régimen transitorio

Temporalmente, esta regla no se aplicará a los dividendos o participaciones en beneficios (no así a las rentas derivadas de la transmisión de valores) cuando se cumplan los siguientes requisitos (simultáneamente):

b) En relación con la entidad que distribuye los dividendos

c) En relación con el momento en que se distribuyan los dividendos

A modo de resumen, estos requisitos limitan esta excepción a las empresas que tengan un importe neto de la cifra de negocios inferior a 40 millones de euros y que no formen parte de un grupo mercantil durante un periodo limitado a tres años, cuando procedan de una filial, residente o no en territorio español, constituida con posterioridad al 1 de enero de 2021.

Uno de los requisitos para la aplicación de la exención del artículo 21 de la LIS se refiere a que la participación en el capital o en los fondos propios de la entidad que distribuye los dividendos o cuyos valores se transmiten sea de, al menos, el 5%. No obstante, en caso de que no se alcance este porcentaje de participación, se permite considerar cumplido dicho requisito si el valor de adquisición es superior a 20 millones de euros. Se elimina ahora esta posibilidad, por lo que no se aplicará la exención si la participación no alcanza el 5%, aunque el valor de adquisición supere los citados 20 millones de euros. No obstante, para las participaciones adquiridas antes de 1 de enero de 2021, se establece un régimen transitorio, por un periodo de cinco años (es decir, hasta el período que se inicie en 2025), donde se permite aplicar la referida exención siempre y cuando se cumplan los restantes requisitos que se exigen en la norma para ello.

OTRAS MEDIDAS

También se establecen medidas en cuanto a la deducción para evitar la doble imposición económica internacional por dividendos y participaciones en beneficios, eliminaciones de los grupos de consolidación y transparencia fiscal internacional.

IMPUESTO SOBRE LA RENTA DE NO RESIDENTES

Rentas exentas:

IMPUESTO SOBRE EL PATRIMONIO

Escala estatal del impuesto

Se introduce con vigencia indefinida una nueva escala estatal del impuesto, pero sufriendo variación con respecto a la existente, solamente en el último tramo de la tarifa, elevando el tipo de gravamen aplicable del 2,5% al 3,5%.

De esta manera, si la Comunidad Autónoma no hubiese aprobado su propia escala de gravamen, la base liquidable del Impuesto será gravada a los tipos de la siguiente escala:

Derogación de la bonificación general de la cuota íntegra y supresión de la derogación de los artículos 6, 36, 37 y 38

Se deroga el apartado segundo del artículo único del Real Decreto-ley 13/2011, de 16 de septiembre, por el que se restablece el Impuesto sobre el Patrimonio, con carácter temporal.

Como se recordará este apartado, con efectos desde 1 de enero de 2021, establecía una bonificación general del 100% de la cuota íntegra y derogaba los artículos 6 (representantes de los sujetos pasivos no residentes en España), 36 (autoliquidación), 37 (personas obligadas a presentar declaración) y 38 (presentación de la declaración).

Así, se contempla que el Impuesto sobre el Patrimonio tenga un carácter indefinido, de modo que no sea necesario prorrogarlo año tras año mediante una ley.

TRIBUTOS LOCALES

Impuesto sobre Actividades Económicas

Se prevé la introducción de las siguientes modificaciones en las Tarifas del impuesto aprobadas por el Real Decreto Legislativo 1175/1990, de 28 de septiembre:

IMPUESTO SOBRE EL VALOR AÑADIDO

Lugar de realización de determinadas prestaciones de servicios

Se modifica nuevamente la regla de localización referida a la explotación o utilización efectiva de los servicios en el territorio de aplicación del impuesto prevista en el artículo 70. Dos, en dos aspectos:

Tipo impositivo aplicable a las bebidas que contengan edulcorantes

Se incrementa al 21% (anteriormente 10%) el tipo de gravamen aplicable a las bebidas que contengan edulcorantes añadidos, naturales y derivados, y/o aditivos edulcorantes, excepto las leches infantiles y las bebidas consideradas como complementos alimenticios para necesidades dietéticas especiales.

Límites para la aplicación del régimen simplificado y el régimen especial de la agricultura, ganadería y pesca en el ejercicio 2021

En consonancia con el régimen transitorio referente a los límites para la aplicación del método de estimación objetiva en el IRPF en los ejercicios 2016 a 2021 que acabamos de referenciar, se dispone, igualmente, una prórroga para 2021 del régimen transitorio establecido para los ejercicios 2016, 2017, 2018, 2019 y 2020, relativo a los límites que determinan la exclusión del régimen simplificado y del régimen especial de la agricultura, ganadería y pesca del IVA, donde se elevó la magnitud de 150.000 euros a 250.0000 euros.

IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS

Escala por transmisiones y rehabilitaciones de grandezas y títulos nobiliarios

Se actualiza en un 2 por ciento, con respecto a la escala vigente.

IMPUESTOS ESPECIALES:

Impuesto especial sobre la Electricidad

Se establece una reducción del 100% en la base imponible que será aplicable sobre la cantidad de energía suministrada o consumida en el transporte por ferrocarril.

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

Se incrementa el tipo de gravamen del 6% al 8%.

TASAS

Por lo que se refiere a las tasas, se eleva, en un 1%, el importe a exigir por las de cuantía fija, excepto las que se hayan creado o actualizado específicamente por normas dictadas desde el 1 de enero de 2019. No obstante, se mantienen los importes de las tasas sobre el juego, recogidas en el Real Decreto-ley 16/1977, de 25 de febrero, por el que se regulan los aspectos penales, administrativos y fiscales de los juegos de suerte, envite o azar y apuestas.

Las tasas exigibles por la Jefatura Central de Tráfico se ajustarán, una vez aplicado el coeficiente anteriormente indicado, al céntimo de euro inmediato superior o inferior según resulte más próximo, cuando el importe originado de la aplicación conste de tres decimales.

Se mantiene con carácter general la cuantificación de los parámetros necesarios para determinar el importe de la tasa por reserva del dominio público radioeléctrico.

En el ámbito de las tasas ferroviarias, se actualizan las tasas por licencia de empresa ferroviaria, por otorgamiento de autorización de seguridad y certificado de seguridad, por homologación de centros, certificación de entidades y material rodante, otorgamiento de títulos y autorizaciones de entrada en servicio y por la prestación de servicios y realización de actividades en materia de seguridad ferroviaria.

Se mantienen las cuantías básicas de las tasas portuarias. Se establecen las bonificaciones y los coeficientes correctores aplicables en los puertos de interés general a las tasas de ocupación, del buque, del pasaje y de la mercancía, así como los coeficientes correctores de aplicación a la tarifa fija de recepción de desechos generados por buques, de acuerdo con lo dispuesto en el Texto Refundido de la Ley de Puertos del Estado y de la Marina Mercante.

INTERÉS DE DEMORA TRIBUTARIO E INTERÉS LEGAL DEL DINERO

Se fijan el interés legal del dinero y el interés de demora en un 3,00% y en un 3,75%, respectivamente, no sufriendo variación, por tanto, con respecto a años anteriores.

INDICADOR PÚBLICO DE RENTA DE EFECTOS MÚLTIPLES (IPREM)

Se fijan sus cuantías para 2021 las cuales se ven incrementadas con respecto a años anteriores y son las siguientes: a) diario, 18,83€, b) mensual, 564,90€, c) anual, 6.778,80€, y d) en los supuestos en que la referencia al salario mínimo interprofesional (SMI) ha sido sustituida por la referencia al IPREM será de 7.908,60€ cuando las normas se refieran SMI en cómputo anual, salvo que excluyeran expresamente las pagas extraordinarias; en este caso, la cuantía será de 6.778,80€.

ACTIVIDADES PRIORITARIAS DE MECENAZGO Y BENEFICIOS FISCALES DE INTERÉS PÚBLICO

Para el año 2021, la Ley relaciona las actividades y programas que se considerarán como prioritarias de mecenazgo (por ejemplo, las llevadas a cabo por el Instituto Cervantes para la promoción y la difusión de la lengua española y de la cultura mediante redes telemáticas, nuevas tecnología y otros medios; los programas de formación del voluntariado que hayan sido objeto de subvención por parte de las Administraciones públicas; Los programas dirigidos a la erradicación de la violencia de género que hayan sido objeto de subvención por parte de las Administraciones Públicas o se realicen en colaboración con estas. etc.) y establece los siguientes beneficios fiscales aplicables a diversos acontecimientos que se califican como de excepcional interés público.

JDA SFAI