El pasado 31 de diciembre se publicó la Ley de Presupuestos Generales del Estado para 2021que aprueba diversas normas de carácter tributario, la mayoría tendentes al incremento de la tributación.

Las novedades legislativas recogidas en la Ley 11/2021, de 30 de diciembre (LPGE), han dado lugar a la modificación de determinadas normas fiscales que ya avanzamos en nuestra circular del pasado mes de noviembre, de las que pasamos a realizar un breve resumen:

Limitación en la deducción por dividendos y plusvalías: La principal novedad para 2021 consiste en la introducción en la ley del concepto de gastos de gestión de las participadas, que se cuantifica en un 5%, que afecta a dividendos y plusvalías de sociedades participadas y también en las deducciones.

Así, se reduce la exención por plusvalías y dividendos generados por filiales del 100% al 95%, considerándose el 5% restante gastos de gestión. No obstante, se prevé una excepción a la limitación anterior cuando se cumplan, simultáneamente, los siguientes requisitos:

En consonancia con lo anterior, en el régimen de consolidación fiscal no serán objeto de eliminación los importes que deban integrarse en las bases imponibles individuales respecto de los dividendos o participaciones en beneficios de entidades y del importe de la renta positiva obtenida en la transmisión de la participación en una entidad a los que resulte de aplicación la exención.

En cuanto a la no deducción de las rentas negativas derivadas de la transmisión de la participación en una entidad, solo se aplicará cuando el porcentaje de participación en el capital o en los fondos propios de la entidad sea, al menos, del 5%, pero no si el precio de adquisición de la participación es superior a 20.000.000€ y no se alcanza el citado porcentaje.

Limitaciones paralelas se regulan también en el régimen de Transparencia Fiscal Internacional.

Deducción para eliminación de la doble imposición internacional en los dividendos o participaciones en beneficios: El derecho a la deducción de los dividendos o participaciones en beneficios pagados por una entidad no residente en territorio español se limita a cuando la participación en el capital de la entidad no residente sea, al menos, del 5%. De este modo, no aplicará la deducción cuando el valor de adquisición de la participación sea superior a 20.000.000€ si el porcentaje de participación es inferior al 5%. En este sentido, se regula un régimen transitorio por un periodo de 5 años para las adquisiciones realizadas antes del ejercicio 2021.

El importe de esta deducción, conjuntamente con el de la deducción para evitar la doble imposición jurídica no podrá exceder de la cuota íntegra que correspondería pagar en España por estas rentas si se hubieran obtenido en territorio español. Para el cálculo de la cuota, los dividendos o participaciones en los beneficios se reducirán en un 5% en concepto de gastos de gestión referidos a dichas participaciones.

Limitación en la deducibilidad de los gastos financieros: Se suprime la adición al beneficio operativo de los ingresos financieros de participaciones en instrumentos de patrimonio que se correspondan con dividendos cuando el valor de adquisición de esta sea superior a 20 millones de euros.

Deducción por inversiones en producciones cinematográficas y series audiovisuales: Los certificados serán vinculantes -para acreditar y aplicar los incentivos fiscales e identificación del productor beneficiario- para la Administración tributaria competente, con independencia del momento de emisión de los mismos.

Aumento de tipos: Se incrementa la tributación del IVA del 10% al 21% a las bebidas azucaradas y edulcoradas con la finalidad de implementar hábitos más saludables.

Regla especial de localización en el territorio de aplicación del IVA: La regla de cierre de la utilización efectiva se aplica a determinados servicios cuando los destinatarios no están radicados en la Unión Europea pero su utilización o explotación efectiva se efectúa en este territorio. A partir de 2021 se excluyen de esta regla los servicios que se localicen en las Islas Canarias, Ceuta y Melilla, independientemente de dónde se realice su utilización efectiva.

Régimen simplificado y el régimen especial de la agricultura, ganadería y pesca: Los límites se prorrogan en 250.000 euros en lugar de 150.000 euros, tal y como sucede con el régimen de estimación objetiva de IRPF.

Tributación de la base general: Las rentas superiores a 300.000 euros, pasan a tributar al tipo marginal del 47% (antes 45%). En consecuencia, en función de los tipos aprobados por cada comunidad autónoma, el tipo puede llegar a ser de hasta el 51,5% y, en el caso concreto de Catalunya, del 50%.

Tributación de la base del ahorro (intereses, dividendos, ganancias patrimoniales …): Se incrementa el tipo para aquellas rentas que superen los 200.000 euros, que pasa a ser del 23% al 26%. Con ello, la escala aplicable en 2021 es la siguiente:

Retenciones e ingresos a cuenta aplicable a rentas del trabajo: Con efectos 1 de enero de 2021 la escala para determinar el porcentaje de retención e ingreso a cuenta sobre los rendimientos del trabajo derivados de relaciones laborales o estatutarias y de pensiones y haberes pasivos se aplicará la siguiente escala:

En relación a años anteriores, se incluye un nuevo tramo para contribuyentes con rendimientos del trabajo superiores a 300.000 euros, al tipo del 47%, como consecuencia de la subida de los tipos de IRPF antes comentados.

Limitación la reducción por aportación a planes de pensiones: La aportación máxima individual pasa a ser de 2.000 euros anuales (antes 8.000 euros). No obstante, el límite conjunto entre aportaciones del partícipe y de la empresa se amplía a 10.000 euros.

Las aportaciones a favor del cónyuge se limitan a 1.000 euros anuales (antes 2.500 euros). Recordar que esta aportación exige que el cónyuge no obtenga rendimientos netos del trabajo ni de actividades económicas, o los obtenga en cuantía inferior a 8.000€ anuales.

Se mantiene el límite de 5.000€ anuales para las primas de seguros colectivos de dependencia satisfechas por la empresa.

Estimación objetiva (Módulos): Se prorrogan los importes que excluyen la aplicación de este régimen que quedan establecidos en 250.000 (conjunto de actividades) y 125.000 euros (importe de facturas emitidas). Para las actividades agrícolas, ganaderas y forestales queda fijado en 250.000€.

Régimen de impatriados: Las tarifas aplicables desde el pasado 1 de enero a los trabajadores desplazados a territorio español también se incrementan:

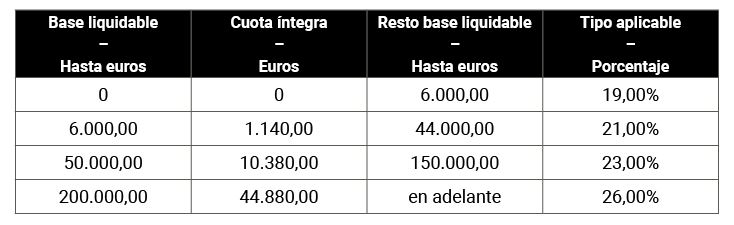

Para la determinación de la cuota íntegra, salvo que se trate de rentas del ahorro, se aplicará la siguiente escala:

La novedad radica en que el tipo aplicable a bases liquidables superiores a 600.000€ se incrementa hasta el 47% (antes 45%).

Para la determinación de la cuota íntegra correspondiente a las rentas del ahorro (dividendos y demás rendimientos derivados de la participación en los fondos propios de una entidad, intereses y otros rendimientos obtenidos por la cesión a terceros de capitales propios y ganancias patrimoniales derivadas de transmisiones de elementos patrimoniales), se aplicará la siguiente escala:

o El porcentaje de retención o ingreso a cuenta sobre rendimientos del trabajo, asimismo se incrementa hasta el 47% (antes 45%) para las retribuciones que excedan de 600.000 euros.

La LPGE incrementa del 2,50% al 3,50% el tipo de gravamen a las fortunas más elevadas (a partir de 10.695.996,06 euros).

Al tratarse de un impuesto cedido a las Comunidades Autónomas, será potestad de estas establecer el tipo aplicable en cada caso. Así, en el caso de Catalunya se mantiene en el 2,75% para las bases liquidables que excedan de 10.695.996,06 euros).

Además, se establece que el Impuesto sobre Patrimonio tenga carácter de indefinido sin ser necesario su prórroga anual, como se venía aprobando hasta ahora.

Impuesto sobre la Electricidad.

En 2021 se añaden dos nuevas exenciones aplicables a:

La base liquidable será el resultado de practicar, en su caso, sobre la base imponible una reducción del 100% que será aplicable, siempre que se cumplan los requisitos y condiciones que reglamentariamente se establezcan, sobre la cantidad de energía eléctrica suministrada o consumida en el transporte por ferrocarril.

Tipo impositivo: la cuantía mínima de 0,5€ por megavatio-hora (MWh) también se aplicará al transporte de ferrocarril.

Gravamen Primas de Seguros

El gravamen se incrementa del 6% al 8%.

Tipos de Interés

Para el año 2021, se mantienen el tipo de interés legal del dinero en el 3% y el de demora en el 3,75%.

IPREM

El indicador público de renta de efectos múltiples aumenta un 5% con un importe anual de 6.778,80 euros. En aquellos supuestos en que la referencia al salario mínimo interprofesional anual ha sido substituida por el IPREM, la cuantía se establece en 7.908,60 euros anuales, o 6.778,80 euros si se excluyen las pagas extraordinarias.

Debido a los requisitos que presentan algunas de las medidas analizadas, es conveniente revisar su efecto individualizadamente para aquellos supuestos que exigen un análisis pormenorizado.

Finalmente señalar que algunas Comunidades Autónomas han aprobado también medidas fiscales aplicables para 2021 por lo que, en caso de necesitar información sobre algún territorio concreto se lo facilitaríamos de forma personalizada.