En este post resumimos las medidas extraordinarias aprobadas por Álava, Bizkaia y Gipuzkoa para microempresas y pequeñas empresas.

La necesaria y constante adaptación de la normativa tributaria a la cambiante situación derivada del COVID-19 puede generar confusión entre los contribuyentes. En este post intentamos aclarar una de las dudas más frecuentes: ¿cuáles son las medidas especiales para microempresas y pequeñas empresas y qué requisitos hay que cumplir?

La excepcional situación sanitaria está ocasionando situaciones de especial complejidad para las empresas. Nuestras Diputaciones Forales han reaccionado con una batería de medidas (puede acceder a ellas aquí), destinadas a flexibilizar el cumplimiento de las obligaciones tributarias, poniendo especial atención en los autónomos, microempresas y pequeñas empresas.

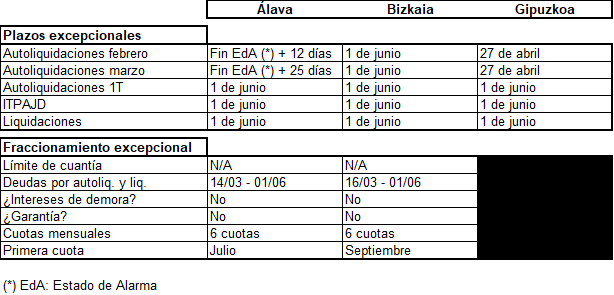

No obstante, pese a responder al mismo objetivo, las medidas aprobadas por cada uno de los tres territorios históricos no siempre coinciden, por lo que conviene repasar las que se aplican en cada territorio:

En cuanto al concepto de pequeñas empresas y microempresas, cabe recordar que se trata de aquellas empresas que realicen explotaciones económicas y que no superen los umbrales de activo o volumen y promedio de plantilla dispuestos en las respectivas normas forales del Impuesto sobre Sociedades.

El problema surge a la hora de concretar el ejercicio de referencia en el que se debe analizar el cumplimiento de dichos requisitos, dado que este no parece ser el mismo en todos los territorios: