La domiciliación de recibos en un servicio que todas las entidades financieras ofrecen a sus clientes. Se trata de una prestación más sencilla y fácil de pagar facturas o recibos sin necesidad de acudir a la oficina bancaria a abonarlas; cargándose el importe adeudado en la cuenta o tarjeta bancaria en la que se domicilie.

No suele ocurrir, pero en determinadas ocasiones, se pueden cargar importes erróneos o no autorizadas.

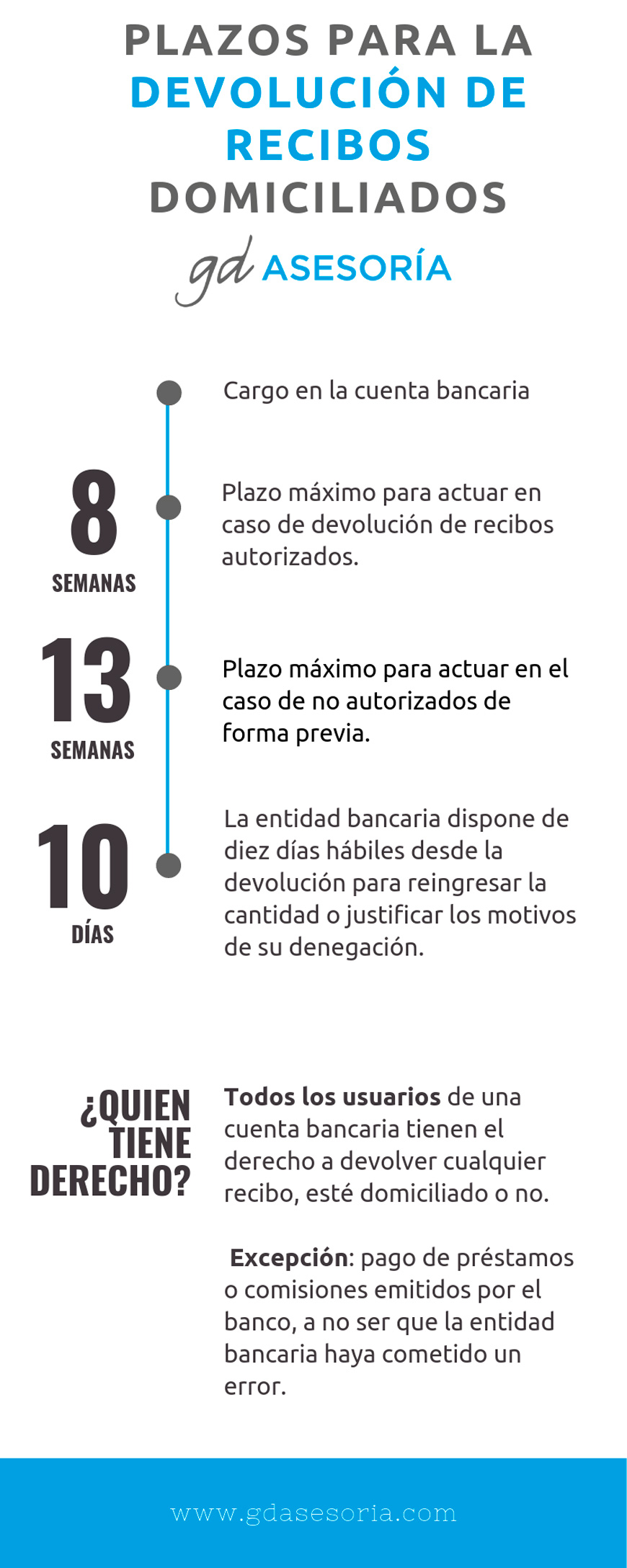

En estos casos, para la devolución de un recibo domiciliado el plazo máximo para actuar es de ocho semanas, contadas a partir de la fecha de cargo en la cuenta bancaria, en el caso de pagos que estaban autorizados.

Para recibos no autorizados de forma previa, el plazo se amplia a 13 meses a contar desde la misma fecha de adeudo en cuenta.

Si no es un consumidor, se puede pactar con la entidad un plazo inferior.

En ambos casos, los usuarios han de solicitar la devolución de la factura o recibo y notificar dicho error a la entidad bancaria.

Por su parte, la entidad dispone de diez días hábiles desde que recibe la solicitud de devolución para reingresar el importe del recibo o bien justificar los motivos de denegación, indicando en este caso los procedimientos disponibles de reclamación judicial o extrajudicial.

Todos los usuarios de una cuenta bancaria tienen el derecho a devolver cualquier recibo, esté domiciliado o no. Con excepción de los pagos de préstamos o comisiones emitidos por el banco, a no ser que la entidad bancaria haya cometido un error.

El motivo más común de solicitud de una devolución es el cobro de cantidades incorrectas o de adeudos por servicios que ya no se disfrutan. Ejemplos que son fácilmente justificables por los clientes.

El impago sin justificar de un recibo o factura puede tener graves consecuencias para la persona.

Este tipo de acciones puede derivar, en los casos menos graves, en el corte del suministro de un servicio (agua, luz, etc.) o, en casos más severos, en la inclusión de la persona en el listado de morosos o, incluso, en una demanda judicial por impago.

El Real Decreto-ley 19/2018, de servicios de pago y otras medidas urgentes en materia financiera, establece que tiene derecho a devolución en los casos en que los recibos estuvieran previamente autorizados, si al dar la autorización no especificaras el importe exacto y si dicho importe supera razonablemente el que podías esperar teniendo en cuenta tus anteriores pautas de gasto, las condiciones de tu contrato y otras circunstancias pertinentes. En estos casos, el plazo máximo de devolución es de ocho semanas, contadas a partir de la fecha de adeudo de los fondos en su cuenta.

En diez días hábiles desde que recibe la solicitud de devolución, la entidad deberá devolver el importe del recibo o bien justificar su denegación de devolución, indicando en este caso los procedimientos de reclamación, judiciales y extrajudiciales, a disposición del usuario, para el caso de que el ordenante no esté conforme con las razones ofrecidas.

En el caso de los recibos que no estuvieran previamente autorizados, deberá comunicar a su entidad la operación no autorizada sin tardanza injustificada y siempre en un plazo máximo de trece meses desde la fecha del adeudo o abono.

Si no es un consumidor, puede pactar con su entidad un plazo inferior.