La Organización para la Cooperación y el Desarrollo Económico (OCDE) ha presentado sus recomendaciones para conseguir que los países colaboren más estrechamente para eliminar los controvertidos resquicios legales que permiten la elusión fiscal y el traslado de bases imponibles hacia jurisdicciones con una menor tributación.

Hasta ahora, las protestas han ido, sobre todo, enfocadas a la fiscalidad de las empresas multinacionales. Conocidos son los casos de varias empresas en España, sobre todo las tecnológicas o las que venden a través de la web, que se llevan esas operaciones fuera del territorio nacional. De hecho, en 2012, la dotación conjunta para el impuesto sobre beneficios de Google, Apple, Amazon, Facebook, Yahoo, eBay y Microsoft sumó solo 1.251.608 euros.

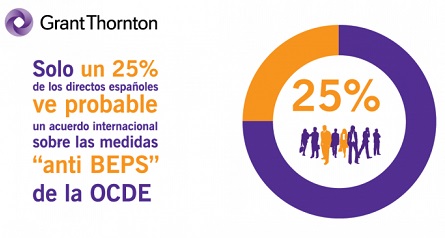

Pese a que la impresión general es que el empresario siempre quiere asumir una base imponible menor, según un estudio de Grant Thornton, el 71% de los empresarios españoles apoyaría medidas unilaterales para corregir la pérdida de recaudación fiscal que suponen las prácticas de BEPS. Sin duda, es un dato a tener en cuenta.

Sin embargo, lo que empezó como algo aislado, se ha convertido en un tema cada vez más público y controvertido: ahora el cometido abarca casi todas las áreas de la tributación internacional. Así, estos informes “definitivos” de BEPS se han presentado en la reunión de octubre del G20 en Lima.

Pero… ¿Cómo pueden las empresas llevar estas medidas a la práctica?

1. Hacer frente a los desafíos fiscales que plantea la economía digital

Pese a que la OCDE reconoce la dificultad de blindar la economía digital del resto de la economía a efectos de tributación, sin embargo se recomienda aplicar los principios de las directrices internacionales sobre IVA (tributación en destino así como las reglas de inversión impositiva). Asimismo, la OCDE deja la puerta abierta para que los países introduzcan mecanismos de tributación en su legislación interna, siempre y cuando no contravengan las obligaciones contraídas en los tratados internacionales. Es fundamental que las empresas se aseguren de que los sistemas se ajusten a las Acciones sobre BEPS y proporcionen suficiente visibilidad y transparencia en los datos fiscales y transaccionales.

2. Neutralizar los efectos de los dispositivos híbridos

Para corregir las asimetrías que se generan, la recomendación es una norma que vincule el régimen fiscal de una parte de la transacción con el régimen fiscal de la otra, aunque se produzcan en territorios diferentes. De forma que se garantice la eficacia de las normas, existe una norma Primaria y una Defensiva. Así, es suficiente con que uno de los territorios haya implantado las recomendaciones para neutralizar la asimetría. De momento, todas las empresas multinacionales deberían revisar sus estructuras de grupo y acuerdos de financiación, e identificar las entidades o instrumentos financieros que sean híbridos.

3. Diseño de normas eficaces para sociedades extranjeras controladas

Dado que está previsto que la mayoría de los países introduzcan normas nacionales en respuesta a las Acciones BEPS a partir del 1 de enero de 2017, da la impresión de que muchos grupos internacionales tengan que plantearse reestructurar parte de sus actividades. Sin ir más lejos, en España, todas las recomendaciones han sido traspuestas actualmente con la nueva ley del Impuesto de Sociedades.

4. Limitar la erosión de la base imponible vía la deducción de intereses y otros pagos financieros

La recomendación de la OCDE es limitar la deducción de los gastos financieros en función de un porcentaje determinado que puede oscilar entre el 10% y el 30% de los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA). En este sentido, la legislación española limita la deducibilidad de los gastos financieros al 30% del beneficio operativo desde 2012 así como deniega la deducibilidad de los gastos financieros derivados de la adquisición de entidades a sociedades del grupo y se restringe la deducibilidad de los gastos derivados de instrumentos híbridos.

5. Incrementar la eficiencia de las medidas para contrarrestar las prácticas fiscales perniciosas, teniendo en cuenta la transparencia y la sustancia

La propiedad intelectual siempre ha dado mucho que hablar en cuanto a fiscalidad. El régimen español del ‘Patent Box’ se modificó en 2013 teniendo en cuenta ya BEPS. De momento, está por ver si se produce algún cambio más en la normativa una vez en vigor el mecanismo del nexo, así como que habrá que estar a la espera del alcance de los mecanismos de intercambio de información antes de tomar cualquier decisión.

6. Impedir la utilización abusiva de convenios fiscales

El abuso que se ha hecho de los convenios fiscales hasta ahora exige limitar su aplicación en casos en que ésta genere desimposición o en casos de fraude o evasión fiscal. La legislación resultante se asemejará bastante a la estadounidense y supone la aplicación de los convenios a personas “cualificadas”, además de exigir valorar cuál es la finalidad última de los acuerdos o transacciones que pretendan beneficiarse de los convenios fiscales. La recomendación en este caso sería que los grupos multinacionales deberán empezar a plantearse el modo en que dichas disposiciones incidirán en sus estructuras corporativas y de inversión.

Continuaremos el resumen de las medidas en la segunda parte de este post la semana que viene.

Gabriel Yakimovsky

Senior Manager de Fiscal en Grant Thornton