A diferencia de las pensiones públicas, los planes de pensiones privados se encuentran materializados en fondos. Las pensiones públicas que se rigen por el criterio de reparto, es decir, los empleados de hoy pagan las jubilaciones de los jubilados de hoy, mientras que los planes de pensiones privados, tienen su sostenibilidad garantizada, pues están respaldados por un capital.

La principal misión de los planes y fondos de pensiones es garantizar, al menos, el poder adquisitivo de las aportaciones, de forma que el partícipe pueda recuperar su dinero, en el momento de la jubilación, debidamente revalorizado a los tipos de la inflación.

No obstante, la mayoría de los planes y fondos de pensiones obtienen rentabilidades superiores a la inversión, una vez deducidas sus comisiones de gestión, y por tanto, sus partícipes recuperan, en el momento de la jubilación, no sólo el capital invertido debidamente revalorizado para mantener su capacidad adquisitiva, sino además una rentabilidad positiva.

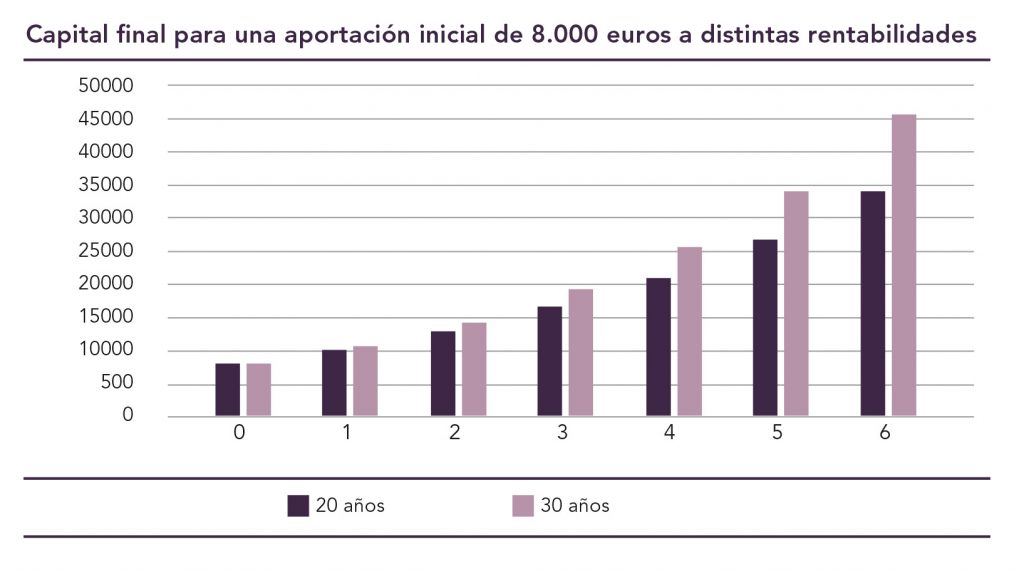

A modo simplemente indicativo, acompañamos un gráfico que muestra el capital

final a 20 años (azul) o a 30 años (rojo) de una sola aportación de 8.000 euros, suponiendo rentabilidades de fondo superiores a la inflación de o a 6%.

Así si suponemos una aportación a un plan de pensiones de 8.000 euros en este año (sólo una vez), y el plan obtiene una rentabilidad media de 3 puntos por encima de la inflación, significa que dentro de 30 años recibiremos un capital de 19.418 euros (a valor actual).