La compra y venta de productos y servicios a través de Internet, lo que conocemos como comercio electrónico o “e-commerce”, ha experimentado un crecimiento vertiginoso en la última década. Según el Instituto Nacional de Estadística (INE), en España más del 31.5% de la población de entre 16 y 76 años ha comprado algún producto en el último año de esta manera, entre otras cosas, porque permite acceder a todo tipo de productos ofrecidos por proveedores de cualquier lugar del mundo con un click, a cualquier hora y sin desplazamientos.

Pero cuando se relacionan consumidores y empresas de diferentes países se empiezan a plantear cuestiones relativas a la tributación de estas operaciones en el ámbito del Impuesto sobre el Valor Añadido (IVA): ¿qué tipo impositivo hay que aplicar, el del país en el que se encuentra el proveedor o el consumidor? ¿Qué obligaciones formales hay que cumplir?

La respuesta a estas preguntas depende de si lo que se adquiere es un producto físico, que debe enviarse a un lugar concreto, o bien se trata de un servicio, algo inmaterial, que debe descargarse a través de medios informáticos (películas, música, software, etc.), ya que cada uno de ellos tiene un tratamiento específico y diferenciado.

En esta ocasión nos centraremos en el análisis de la tributación de bienes materiales, principalmente en la Unión Europea. Las compras de bienes por consumidores finales (que no sean empresarios o profesionales a efectos del IVA) a proveedores situados en otro estado de la UE, en principio son gravadas por el IVA del estado en el que se encuentra el proveedor, que es donde se inicia el transporte.

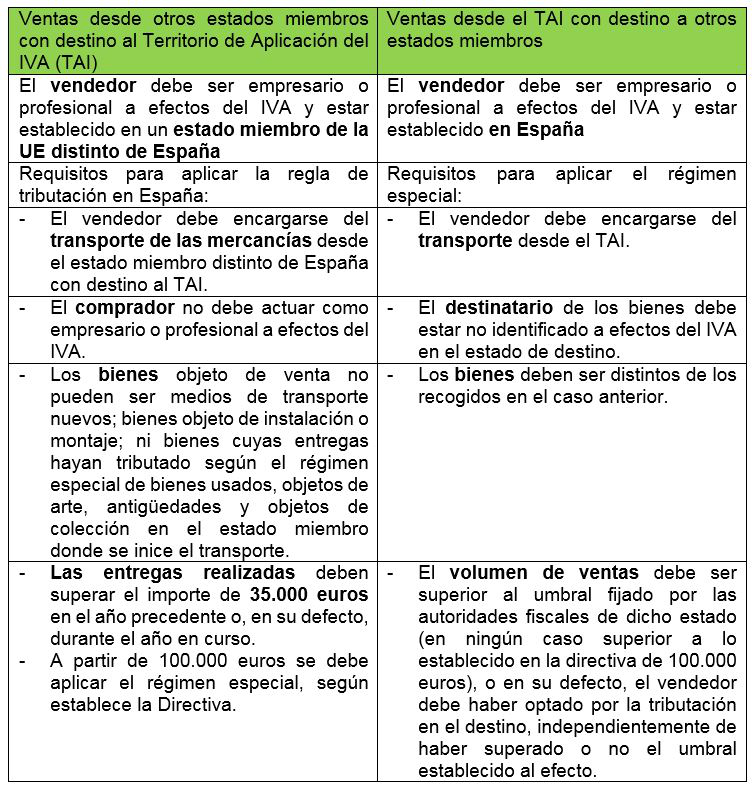

Con el fin de evitar que las plataformas de venta a distancia se sitúen en los países con tipos inferiores y respetar el principio general de que el IVA grave el consumo donde tenga lugar, el artículo 34 de la Directiva 112/2006/CE, de 28 de noviembre, relativa al sistema común del IVA, y los artículos 14 y 68 de la Ley 37/1992, de 28 de diciembre, del IVA, establecen una regulación específica para las ventas a distancia a consumidores finales. Además, se marca un importe máximo de ventas por debajo del cual, el IVA aplicable a la venta es el del Estado de residencia del vendedor. Superado este umbral, las ventas se sujetarán al IVA del país de destino de los bienes.

En la tabla adjunta se expone el tratamiento del IVA en las ventas efectuadas a clientes situados en España (excluyendo las Islas Canarias, Ceuta y Melilla).

El último número de la newsletter de Moda y Derecho, elaborada por nuestros especialistas en Propiedad Intelectual, incluye una versión más extensa de este artículo junto con otros asuntos relacionados con el comercio electrónico.