A los efectos del Impuesto sobre el Valor Añadido, uno de los artículos que crea más confusiones a la hora de hacer una interpretación correcta de la norma son los artículos 69 y 70 de la Ley 37/1992 del IVA, que junto con las regulaciones establecidas en la Directiva Europea 2006/112/CE para armonizar la tributación de los estados miembros, determinan la localización de los servicios y entregas de bienes a efectos del IVA.

En estos artículos se determina en qué condiciones se debe dar la prestación de servicio o la entrega del bien para entenderlo localizado en sede del prestador o en sede del destinatario, y poder así establecer en qué estado tributarán.

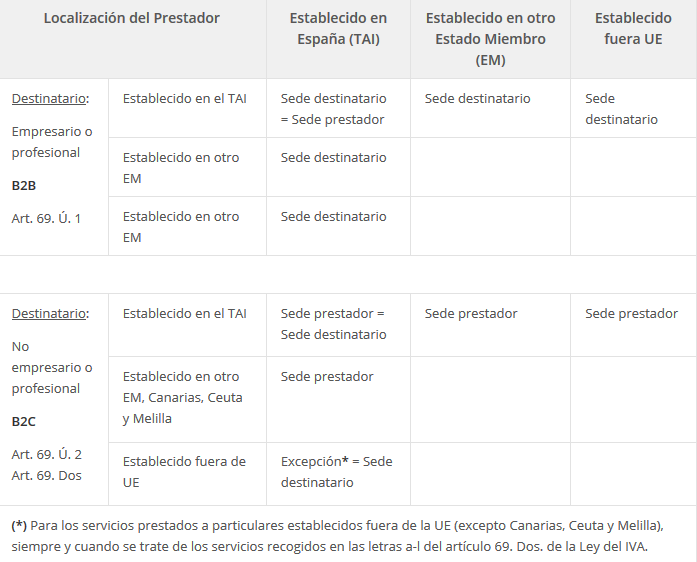

La Regla General, contemplada en el artículo 69, establece las siguientes normas para localizar los servicios:

La Regla especial, prevista en el artículo 70, es la que genera más dificultades a la hora de interpretar en qué estado se entienden prestados a los servicios. Atendiendo a la dificultad que se genera la aplicación de dichas reglas, la Agencia Tributaria ha puesto a disposición de los contribuyentes un nuevo servicio de ayuda que consiste en una herramienta, que una vez definidos determinados parámetros, permite localizar las operaciones y, en consecuencia, definir su localización a efectos de IVA.

Enlace al localizador.

Inicialmente, esta herramienta de ayuda permitía únicamente localizar las prestaciones de servicios, pero recientemente ha sido mejorada, y actualmente permite localizar tanto las prestaciones de servicios como las entregas de bienes.

Seguidamente, le ponemos unos ejemplos de cómo se debe utilizar esta herramienta, en la que en base a unos determinados parámetros, permite localizar la operación en un estado, y en consecuencia, definir qué tributación tendrá.

EJEMPLO

Para localizar dónde tributará la prestación de servicios relacionados con manifestaciones culturales educativas realizadas por un empresario establecido en otro Estado miembro de la UE a un empresario establecido en España, se han seleccionado las opciones correspondientes en los desplegables y el resultado de la localización se muestra al final:

¿De qué servicio se trata?

Manifestaciones culturales, educativas, deportivas, científicas, recreativas, ferias, exposiciones y similares, incluida la actividad de enseñanza presencial y a distancia: Artículo 53 y 54.1 de la Directiva 2006/112/CE. Artículo 70.Ú.3º y 7º c) de la Ley 37/1992.

¿Qué tipo de servicio relacionado con el acto se presta?

Ensenyament, gestió, organització, producció, artistes, tècnics, transports i serveis accessoris a aquests.

Localización del prestador

Estado miembro de la Unión Europa distinto de España.

Condición del cliente

Empresario o profesional

Localización del cliente

La Península o Islas Baleares

¿Dónde está sujeta?

La operación está sujeta en el territorio de aplicación del IVA español.

¿Quién debe declarar el IVA devengado? En caso de operación no sujeta o exenta, ¿como se declara?

El cliente debe declarar el IVA devengado por inversión del sujeto pasivo en las casillas 10 y 11 del modelo 303 (si está incluido en el Régimen simplificado del impuesto, en la casilla 53), casillas 21 y 22 del modelo 322. si está acogido al régimen especial de recargo de equivalencia o de agricultura, ganadería y pesca, o bien realiza únicamente operaciones que no originen el derecho a deducción del impuesto, deberá declarar por inversión del sujeto pasivo en el modelo 309.

Asimismo, el cliente deberá tener un número de operador intracomunitario (NIF-IVA) e informar la operación en el modelo 349, indicando el número de operador intracomunitario (VAT).

¿La factura lleva IVA?

La factura emitida no lleva IVA. Deberá indicarse la mención “inversión del sujeto pasivo” (art. 226. 11. bis) de la Directiva 2006/112/CE).

Estarán exentas de IVA: la enseñanza preescolar, escolar, universitario y de postgrados, la formación y reciclaje profesional, realizados por Entidades de derecho público o entidades privadas autorizadas para el ejercicio de las referidas actividades, o bien, por personas físicas a título particular (artículo 20 . Ú. 9º y 10º de la Ley 37/1992).

Para localizar dónde tributará la entrega de bienes que necesitan una instalación previa antes de la puesta a disposición, donde el proveedor que está establecido en un estado miembro de la UE, transporta el bien desde España hasta un tercer estado miembro de la UE diferente donde se hará la instalación a un cliente empresario, se han seleccionado las opciones correspondientes en los desplegables y el resultado de la localización se muestra al final:

¿De qué servicio se trata?

Bienes objeto de instalación antes de la puesta a disposición.

¿La instalación implica la inmovilización de los bienes?

Sí.

¿Los bienes son objeto de transporte?

Sí.

Lugar de partida de los bienes que serán objeto de instalación.

La península o Islas Baleares.

Lugar donde se encuentra la última instalación y montaje.

Estado miembro de la Unión Europea distinto de España.

Localización del proveedor.

Otro Estado miembro de la Unión Europea distinto de aquél donde se ultime la instalación y montaje, y de España.

Condición del cliente.

Empresario o profesional.

¿Dónde está sujeta?

La entrega del bien está sujeta en el Estado miembro donde se ultima la instalación y montaje, según los criterios recogidos en la Directiva 2006/112/CE y la normativa nacional resultado de la transposición de la misma. La transferencia de bienes utilizados en la realización de la operación, efectuada desde el territorio de aplicación del IVA español, no determina la realización de una adquisición intracomunitaria en el referido Estado miembro.

¿Quién debe declarar el IVA devengado? En caso de operación no sujeta o exenta, ¿como se declarará?

El cliente deberá declarar el IVA devengado en el Estado miembro donde se localice la operación, por “inversión del sujeto pasivo”.

¿La factura lleva IVA?

La factura emitida no lleva IVA. Deberá indicarse la mención “inversión del sujeto pasivo” (art. 226. 11. bis) de la Directiva 2006/112/CE).