1.Adaptación de la Ley del Impuesto sobre Sociedades a la Circular 4/2017 del Banco de España

1.1Primera aplicación de la Circular 4/2017 del Banco de España

La Circular 4/2017, de 27 de noviembre, del Banco de España, a entidades de crédito, sobre normas de información financiera pública y reservada, y modelos de estados financieros (la “Circular”) ha adaptado el régimen contable de las entidades de crédito españolas a los cambios del ordenamiento contable europeo derivados de la adopción de la Norma Internacional de Información Financiera (“NIIF”) 9 y de la NIIF 15.

La primera aplicación de los criterios de la Circular se debe realizar, en general (con algunas excepciones), de forma retrospectiva, registrando los impactos en reservas.

Los cargos y abonos a cuentas de reservas que se generen con ocasión de los citados ajustes de primera aplicación tendrán efectos fiscales, cuando así proceda por la aplicación de la normativa reguladora del Impuesto sobre Sociedades, es decir, se deberán tener en consideración para la determinación de la base imponible del impuesto correspondiente al período impositivo 2018.

Para atenuar el efecto fiscal de esta primera aplicación de la Circular se establece un régimen transitorio:

a)La integración en base imponible se efectuará por partes iguales en cada uno de los tres primeros períodos impositivos que se inicien a partir de 1 de enero de 2018.

Se establece expresamente que por esa integración no resultará de aplicación lo establecido en el artículo 130 de la Ley del Impuesto sobre Sociedades sobre monetización de activos por impuesto diferido -DTAs-; es decir, este diferimiento a tercios de la integración en base imponible de los cargos o abonos a reservas no generaría, en su caso, DTAs monetizables.

b)Esta integración por partes iguales seguirá siendo de aplicación aunque cause baja del balance el elemento al que se refiera. Solo en caso de extinción del contribuyente dentro del referido plazo de tres períodos impositivos, el importe pendiente se integrará en la base imponible del último período, salvo que sea consecuencia de una operación de reestructuración a la que resulte aplicable el régimen de neutralidad.

c)En la memoria de las cuentas anuales de los tres períodos impositivos indicados se deberá incluir información sobre las cantidades integradas en la base imponible y las pendientes de integración.

1.2Contabilización de instrumentos de patrimonio según la NIIF 9

De acuerdo con la Circular, las inversiones en instrumentos de patrimonio neto se deben valorar a valor razonable con cambios en resultados, salvo que la entidad opte irrevocablemente y desde el inicio por reconocer estos cambios de valor en otro resultado global. Si se opta por esta posibilidad, la NIIF 9 establece como novedad que la pérdida o ganancia acumulada en otro resultado global no se reclasificará en el momento de la baja a la cuenta de pérdidas y ganancias, sino a una partida de reservas.

De acuerdo con el artículo 17 de la Ley del Impuesto sobre Sociedades, las variaciones de valor originadas por aplicación del criterio del valor razonable solo tienen efectos fiscales cuando se deban imputar a la cuenta de pérdidas y ganancias. Se añade ahora que también tendrán efectos fiscales cuando se deban imputar a una cuenta de reservas si así lo establece una norma legal o reglamentaria, de forma que los referidos impactos en reservas tendrán reflejo en la base imponible del Impuesto sobre Sociedades.

2.Reclasificaciones de participaciones o acciones de instituciones de inversión colectiva

La Directiva 2014/65/UE del Parlamento Europeo y del Consejo, de 15 de mayo de 2014, relativa a los mercados de instrumentos financieros ha establecido diversas exigencias para evitar que los partícipes o accionistas de instituciones de inversión colectiva (“IIC”) soporten los costes asociados a incentivos, lo que obliga a realizar reclasificaciones de participaciones o acciones de IIC a fin de cumplir con estas exigencias. El Real Decreto-ley 14/2018, por el que se modifica el texto refundido de la Ley del Mercado de Valores, ha incorporado estas exigencias a nuestro ordenamiento.

En relación con estas reclasificaciones se establece lo siguiente:

a)Las reclasificaciones que se efectúen entre el 3 de enero de 2018 y los tres meses siguientes a la entrada en vigor del RDL 27/2018 se podrán realizar de manera automática, sin necesidad de recabar el consentimiento individualizado de los partícipes y accionistas.

b)Estas reclasificaciones no darán lugar a la obtención de renta para los partícipes o accionistas, sean contribuyentes del Impuesto sobre la Renta de las Personas Físicas (“IRPF”), del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes (“IRNR”). Las nuevas participaciones o acciones asignadas conservarán el valor y la fecha de adquisición de las que se sustituyen.

Este régimen será también de aplicación para las reclasificaciones que se realicen con idéntico fin (evitar los costes asociados a incentivos) y en el mismo plazo en el caso de las IIC (o compartimentos, clases o series de aquellas) previstas en los artículos 94.2.a) de la Ley del IRPF y 53.2 de la Ley del Impuesto sobre Sociedades (referentes a UCITS).

3.Régimen tributario aplicable a la final de la «UEFA Champions League 2019» y «UEFA EURO 2020»

Se introduce un régimen tributario específico para la final de la «UEFA Champions League 2019» y «UEFA EURO 2020».

3.1Régimen tributario de la entidad organizadora y de los equipos participantes

Las personas jurídicas residentes en territorio español y los establecimientos permanentes constituidos con motivo de la final de la «UEFA Champions League 2019» y «UEFA EURO 2020» por la entidad organizadora o por los equipos participantes estarán exentas del Impuesto sobre Sociedades y del IRNR, según corresponda, por las rentas obtenidas durante la celebración del acontecimiento que estén directamente relacionadas con la participación en él. Esta exención alcanzará también a las rentas obtenidas en España sin establecimiento permanente por la entidad organizadora del acontecimiento o los equipos participantes.

3.2Régimen tributario de las personas físicas que presten servicios a la entidad organizadora o a los equipos participantes

No se considerarán obtenidas en España (y, por tanto, no tributarán en este Estado) las rentas que perciban las personas físicas no residentes en España por los servicios que presten a la entidad organizadora o a los equipos participantes.

Las personas físicas que adquieran la condición de contribuyentes del IRPF como consecuencia de su desplazamiento a territorio español con motivo de la final podrán optar por tributar como no residentes por el IRNR en los términos y condiciones previstos en el régimen especial aplicable a los trabajadores desplazados a territorio español del IRPF (“régimen de impatriados”).

3.3Régimen aduanero

Aunque, en términos generales, el régimen aduanero aplicable a las mercancías que se importen para su utilización en la celebración y desarrollo de la final será el generalmente establecido por el Código Aduanero de la Unión Europea (y demás normativa aduanera aplicable), se permite que estas mercancías se vinculen al régimen aduanero de importación temporal por un plazo máximo de 24 meses que, en todo caso, expirará, como muy tarde, el 31 de diciembre del año siguiente al de la finalización del evento.

3.4Impuesto sobre el Valor Añadido

En lo que se refiere a este impuesto, se introduce el siguiente régimen especial:

4.Prestaciones por maternidad o paternidad

El Tribunal Supremo concluyó, en sentencia de 3 de octubre de 2018, que están exentas del IRPF las prestaciones públicas por maternidad o paternidad percibidas de la Seguridad Social.

Se modifica ahora la Ley del impuesto para regular expresamente esta exención y ampliarla, a fin de evitar situaciones discriminatorias, a los siguientes colectivos:

a)Empleados públicos encuadrados en un régimen de Seguridad Social que no dé derecho a percibir la prestación por maternidad o paternidad de la Seguridad Social. En este caso, estará exenta la retribución percibida durante los permisos por parto, adopción o guarda y paternidad a que se refieren la Ley del Estatuto Básico del Empleado Público o la legislación específica que resulte de aplicación.

b)Los profesionales no integrados en el régimen especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos. En este caso, estarán exentas las prestaciones satisfechas por las mutualidades de previsión social que actúen como alternativas al régimen especial de la Seguridad Social por los mismos conceptos.

En ambos casos la exención tendrá como límite el importe de la prestación máxima que la Seguridad Social reconoce por tal concepto.

Estas modificaciones tendrán efectos, no solo desde la entrada en vigor del RDL 27/2018, sino también en los ejercicios anteriores no prescritos.

5.Prórroga para 2019 de los límites para la exclusión del régimen de estimación objetiva en el IRPF y de los regímenes simplificado y especial de la agricultura, ganadería y pesca en el IVA

El RDL 27/2018 amplía a 2019 la aplicación de determinadas magnitudes cuya superación implica la exclusión del método de estimación objetiva de rendimientos para determinadas actividades económicas (que fueron introducidas inicialmente solo para 2016 y 2017 por la Ley de Presupuestos Generales del Estado para 2016 y prorrogados también con posterioridad para 2018). En concreto:

a)El límite relativo a los rendimientos íntegros obtenidos en el conjunto de actividades se eleva de 150.000 euros a 250.000 euros en general; y de 75.000 euros a 125.000 euros para el supuesto en que el volumen de los rendimientos íntegros del año inmediato anterior se corresponda con operaciones por las que se esté obligado a expedir factura cuando el destinatario sea un empresario o profesional que actúe como tal.

b)El límite relativo al volumen de las compras en bienes y servicios, excluidas las adquisiciones de inmovilizado, pasa de 150.000 euros a 250.000 euros.

Paralelamente, se extienden a 2019 los límites que determinan la exclusión de los regímenes especiales en el IVA vinculados con el mencionado método de estimación objetiva (régimen simplificado y régimen especial de la agricultura, ganadería y pesca).

Por último, se fija un nuevo plazo para presentar las renuncias o revocaciones a los citados métodos y regímenes especiales, que será de un mes a partir del 30 de diciembre de 2018. Las renuncias y revocaciones presentadas para 2019 en diciembre de 2018 se entenderán presentadas en período hábil, pero se podrán modificar en un mes desde el 30 de diciembre de 2018.

6.Impuesto sobre el Patrimonio (“IP”)

El Real Decreto-ley 13/2011 restableció el IP con carácter temporal para los ejercicios 2011 y 2012 (tras su eliminación práctica desde 2008 mediante la aplicación de una bonificación del 100%). Este régimen se ha venido ampliando sucesivamente. Ahora, el RDL 27/2018 lo amplía para 2019, de forma que la bonificación del 100% no resultará aplicable (en principio) hasta 2020.

En todo caso, no se debe olvidar que estamos ante una normativa estatal y que algunas Comunidades Autónomas han hecho uso de sus potestades normativas, estableciendo bonificaciones específicas. Por lo tanto, se deberá tener en cuenta la normativa aplicable de la Comunidad Autónoma de residencia.

7.Otras novedades

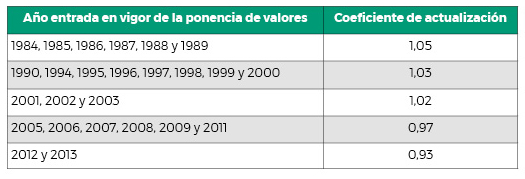

7.1Impuesto sobre Bienes Inmuebles (“IBI”). Actualización de valores catastrales

Como viene siendo habitual, se fijan los coeficientes de actualización de valores catastrales para el año 2019:

El RDL 27/2018 regula las reglas de aplicación de estos coeficientes.

También se establece, con efectos exclusivos para el año 2019, la prórroga hasta el 31 de julio de 2019 (i) de los plazos para que los Ayuntamientos cuyos municipios se encuentren incursos en procedimientos de valoración colectiva de carácter general puedan aprobar un nuevo tipo de gravamen del IBI, y (ii) del plazo previsto para la aprobación y publicación de las ponencias de valores totales. Se amplía además hasta esa fecha el plazo previsto para la solicitud municipal de aplicación de los coeficientes de actualización de los valores catastrales de inmuebles urbanos.

7.2Actividades prioritarias de mecenazgo

Durante el año 2019 se considerarán actividades prioritarias de mecenazgo las enumeradas en la disposición adicional septuagésima primera de la Ley 6/2018, de Presupuestos Generales del Estado para el año 2018.

Para estas actividades, como en años anteriores, los porcentajes y límites de deducciones previstos en la Ley 49/2002 se elevarán en cinco puntos porcentuales.