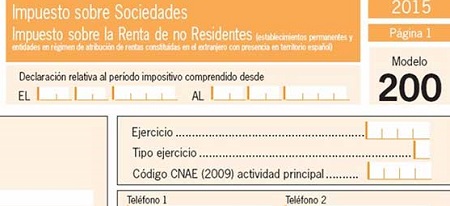

Orden HFP/441/2018, de 26 de abril, por la que se aprueba, entre otros, el modelo 200 del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes, para los periodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2017.

La finalidad de la aprobación del modelo no es otra que la incorporación en el la declaración de las novedades normativas que se han ido sucediendo, a saber:

Otras modificaciones que el Real Decreto-Ley ha introducido en la normativa del Impuesto, una vez finalizado el régimen transitorio establecido en la Ley 27/2014, del Impuesto sobre Sociedades, para los periodos iniciados en 2017, son los límites de compensación de bases negativas y activos por impuesto diferido, así como de compensación de cuotas negativas de cooperativas, que pasan a ser del 70%, para los contribuyentes con importe neto de la cifra de negocios inferior a 20 millones de euros, manteniéndose los límites del 50% y del 25% para aquéllos con una cifra de negocios superior a dicho importe, eso sí, en todo caso, sin límite hasta un millón de euros, en la compensación de bases imponibles negativas.

En la citada orden HFP/441/2018 se publican los formularios para suministrar información en relación con determinadas deducciones y correcciones a la cuenta de pérdidas y ganancias iguales o superiores a 50.000 euros, y la memoria anual de actividades y proyectos ejecutados e investigadores afectados por bonificaciones a la Seguridad Social.

Plazo de presentación del Impuesto: Se mantiene, con carácter general, los 25 días naturales siguientes a los seis meses posteriores a la conclusión del período impositivo. De este modo, si el periodo impositivo coincide con el año natural, el plazo finaliza el 25 de julio. Ahora bien, téngase en cuenta que, para domiciliar el pago de la deuda tributaria, el plazo finaliza el 20 de julio de 2018.

NOVEDADES A DESTACAR DEL CONTENIDO DEL MODELO 200

00072 extinción de entidad

00073 otras operaciones

01807 pérdidas por deterioro de valores representativos de participaciones en capital capital o fondos propios (Art. 15 K) LIS

01808 disminución del valor originado por criterio de valor razonable. (Art. 15 L) LIS

Cuota de ejercicio a ingresar o a devolver:

01785 / 01786 retenciones por rendimientos del capital mobiliario

01787 / 01788 retenciones por arrendamientos de inmuebles urbanos.

01789 / 01790 retenciones por rendimientos de capital mobiliario atribuido por entida des en atribución de rentas.

01791 / 01792 retención por arrendamiento de inmuebles urbanos atribuidos por enti dades en atribución de rentas.

01793 / 01794 retenciones por otros conceptos diferentes a los rendimientos del capital mobiliario o a los arrendamientos de inmuebles urbanos atribuidos por entidades en atrib ución de rentas.

01795 / 01796 retenciones e ingresos a cuenta participaciones IIC.

00597 / 01797 retenciones sobre los premios de determinadas loterías y apuestas.

01798 / 01799 retenciones por otros conceptos NO incluidos en las casillas anteriores.

Entrada en vigor: La citada Orden entrará en vigor el día 1 de julio de 2018.

Pueden ponerse en contacto con este despacho profesional para cualquier duda o aclaración que puedan tener al respecto.

Un cordial saludo,

P.D.: Pueden descargar el impreso del modelo 200 de declaración del Impuesto sobre Sociedades en la siguiente dirección electrónica:

http://www.agenciatributaria.es/AEAT.internet/sociedades/padis.shtml

(A fecha de hoy no está disponible el ejercicio 2017)

Verifiquen que cumplen los requisitos exigidos a efectos de cumplimentar el citado modelo.