En el Proyecto de Ley de los PGE para el año 2021 publicado en el Boletín Oficial de las Cortes Generales del pasado 30 de octubre se contienen numerosas medidas tributarias que afectan a diferentes impuestos, entre otras: incremento del IRPF para rentas altas, minoración del límite de las reducciones de la aportación a los planes de pensiones, prórroga de módulos, carácter indefinido del Impuesto sobre el Patrimonio, subida del IVA en bebidas azucaradas, reducción de exenciones en Sociedades, nuevos epígrafes en el IAE, o la actualización de las Tasas o establecimiento de beneficios fiscales a las actividades de interés general y grandes eventos.

En esta circular haremos un breve resumen de las medidas más importantes.

I.-Impuesto sobre la Renta de las Personas Físicas

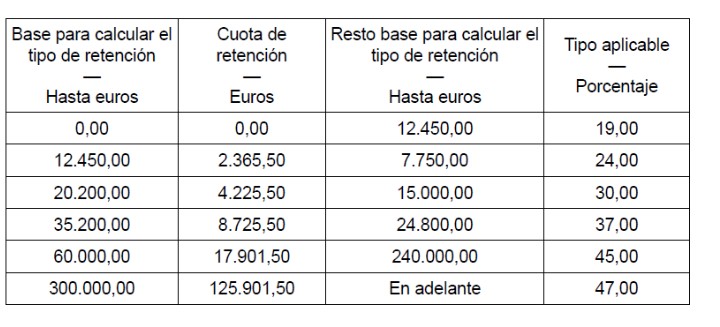

1.-Incremento de tipos para rentas altas.

Se incrementa en 2 puntos la escala de gravamen aplicable a la base imponible general para rentas que excedan de 300.000€. Esta modificación conlleva la consecuente rectificación de la escala de retenciones para rentas del trabajo que quedaría como sigue para las rentas que se abonen a partir de 1 de enero de 2021:

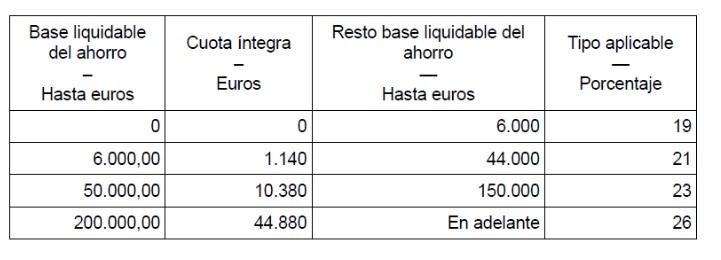

Asimismo, se eleva en 3 puntos el tramo de la escala del ahorro para bases liquidables superiores a 200.000 euros pasando de un gravamen del 23% al 26%.

La tarifa del ahorro prevista para 2021 quedaría como sigue:

2.-Minoración del límite de las reducciones por las aportaciones a planes de pensiones del IRPF.

Se reduce de 8.000 a 2.000 euros el importe de aportaciones máximas del partícipe a planes individuales o de empleo. No obstante, el límite conjunto de reducción (aportaciones del partícipe y de la empresa) se amplía de 8.000 euros a 10.000 euros.

3.-Régimen de Módulos.

Se prorrogan, para 2021, los límites en estimación objetiva (módulos) del IRPF e IVA.

II.-Impuesto sobre el Patrimonio

Se establece que el Impuesto sobre el Patrimonio tenga un carácterindefinido y no provisional como venia teniendo desde 1978, sin que a partir de ahora sea necesario prorrogarlo año tras año mediante una ley.

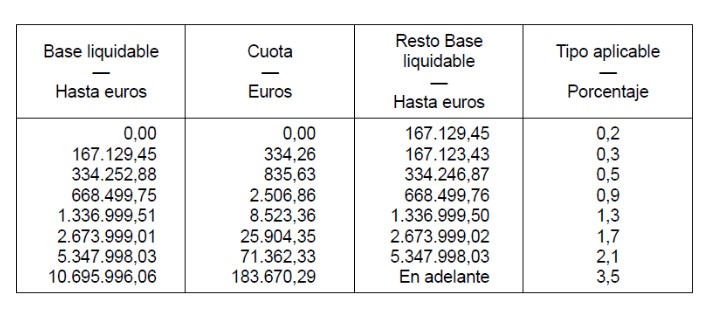

Se incrementa un punto el gravamen del último tramo, que pasa del 2,5% al 3,5% (patrimonios a partir de 10.695.996,06€).

A tratarse de un impuesto cedido a las Comunidades Autónomas, resultará aplicable la escala aprobada por la CCAA en que resida el contribuyente y en caso de no existir tarifa autonómica se aplicará la del Estado,que para 2021 queda como sigue:

No se modifican los límites vigentes hasta ahora.

Resto de la publicación la podeis ver desde este link